#024 住宅ローン審査を通すポイント

\とりあえずの仮審査は危険?/

住宅ローンの審査を通すポイントをご紹介!

家を購入する際、住宅ローンの審査は重要です

しかし、審査を通すためにはいくつかのポイントがあります!

そこで今回、審査を成功させるためのポイントをまとめました。

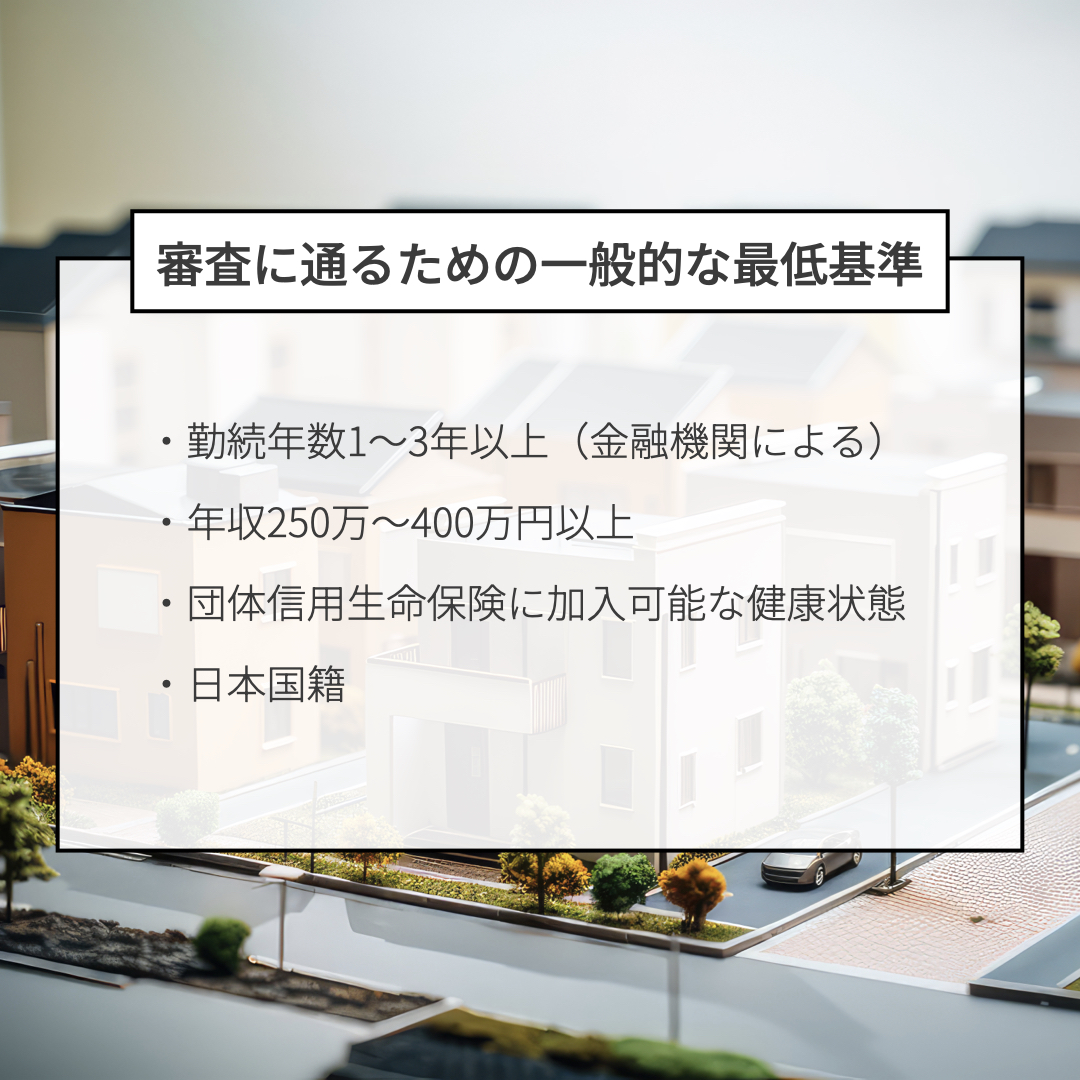

審査に通るための基準

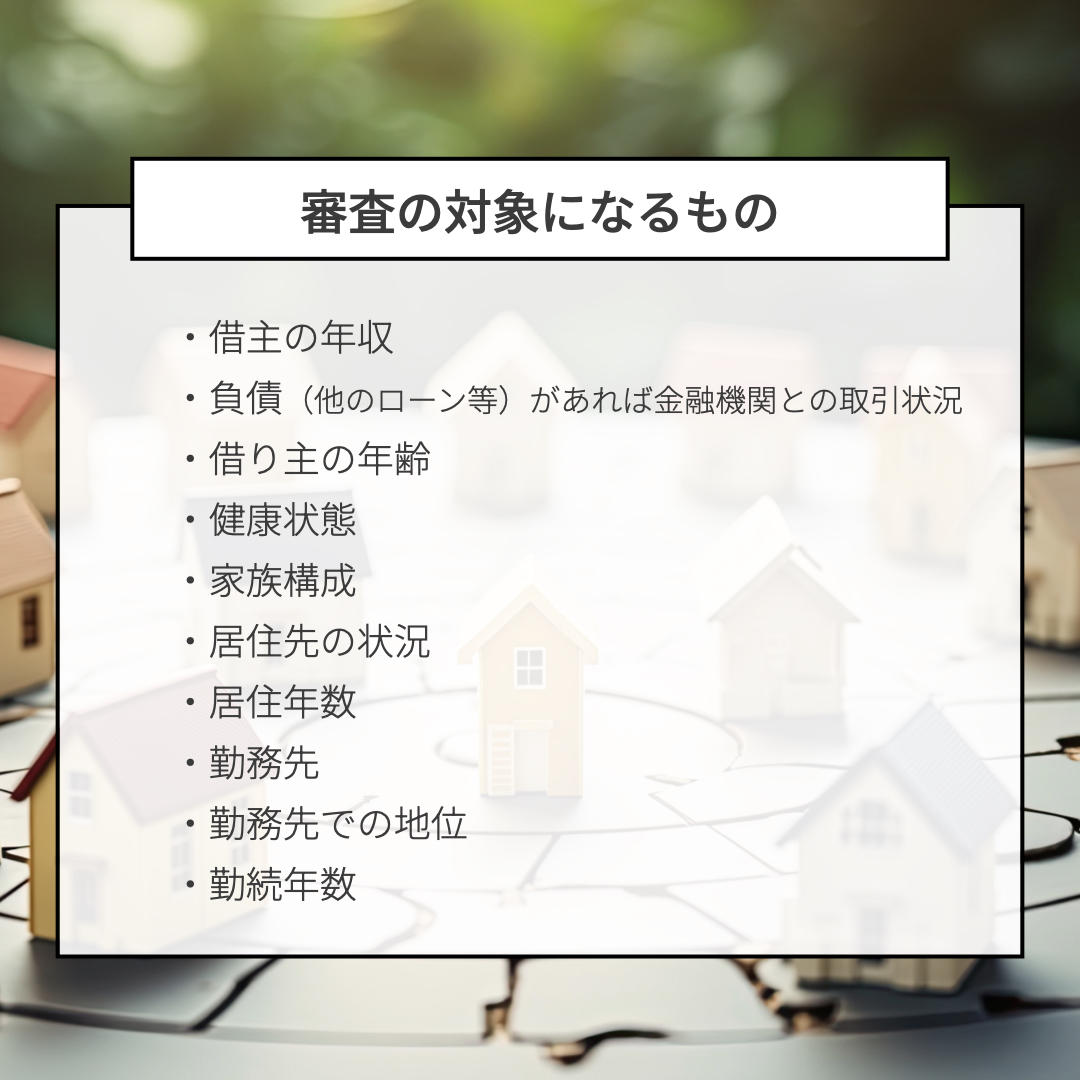

審査の対象

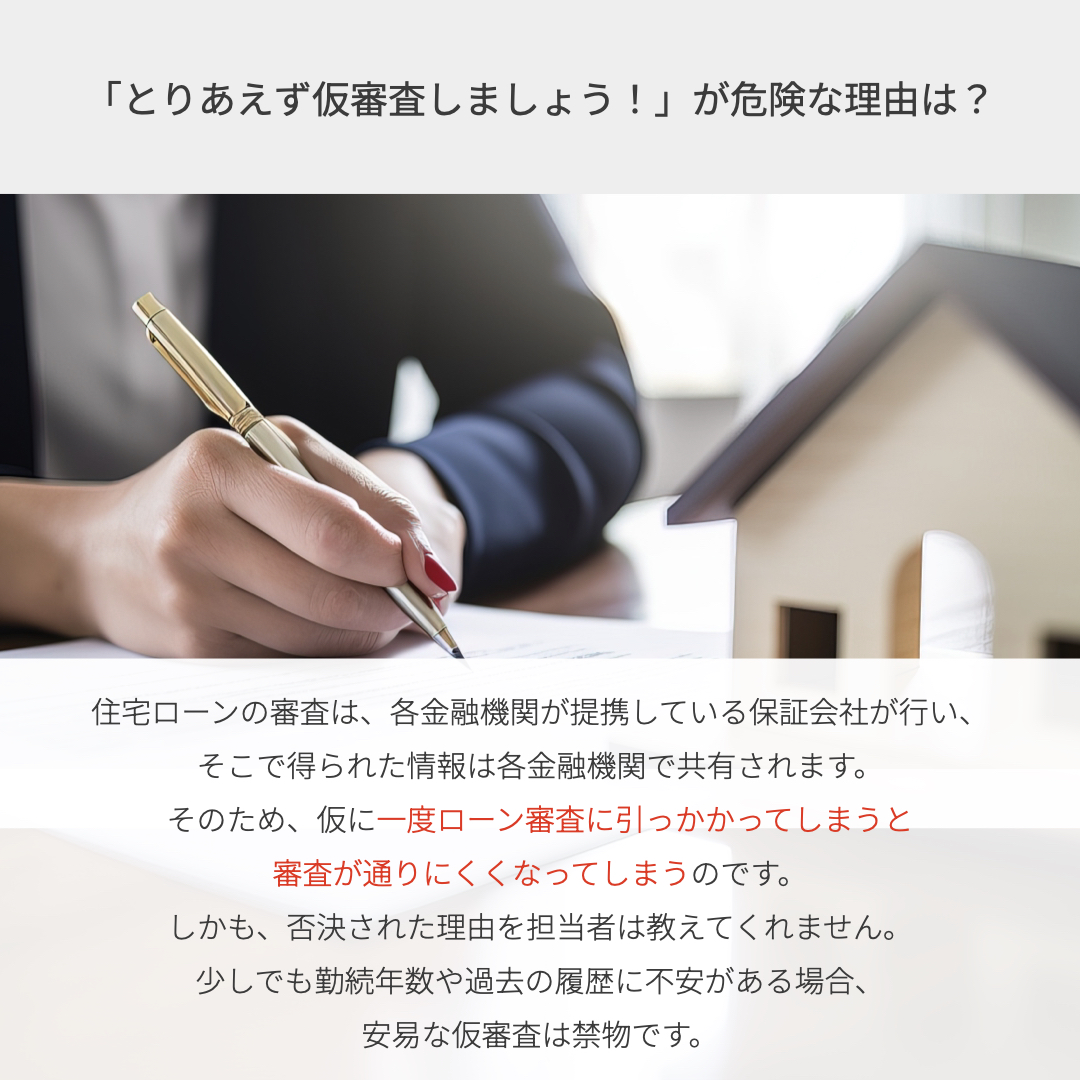

安易な仮審査は危険です!

住宅ローンを通すコツ

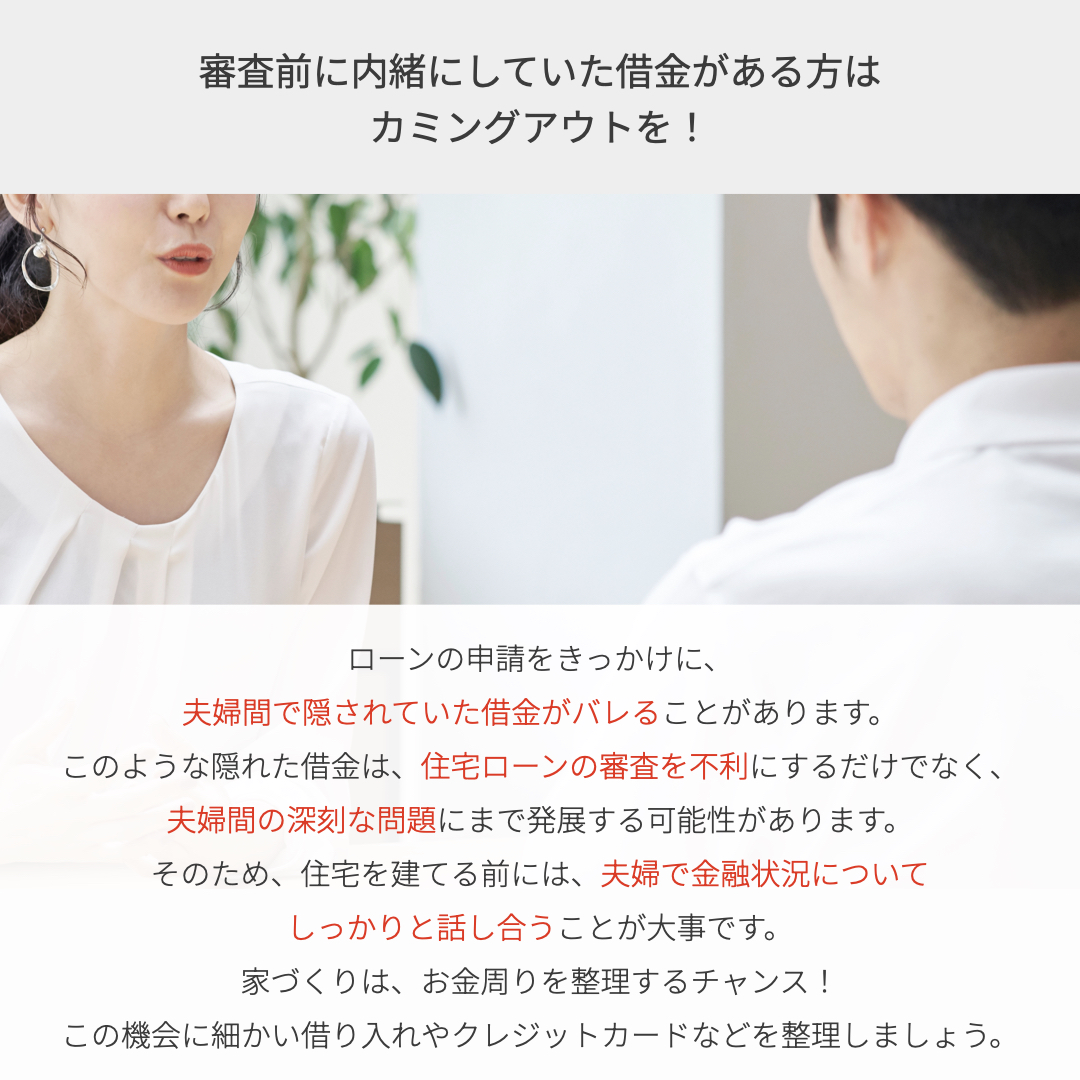

カミングアウトは大切です

住宅ローン審査を通すためには、金融機関が重視するポイントを押さえておくことが重要です。

1. 収入の安定性

-

給与所得者なら、正社員であること、勤続年数が長いことが有利です。

-

目安:勤続3年以上が安心

-

-

自営業者・フリーランスは、2~3年分の確定申告書で安定した収入があることを示す必要があります。

-

ポイント:

-

ボーナスや手当も含めた総収入で審査される

-

変動の大きい収入は不利になりやすい

-

2. 自己資金の割合

-

頭金の有無は審査に影響します。

-

目安:物件価格の10~20%あると有利

-

-

自己資金が多いほど、金融機関は「返済能力がある」と判断しやすくなります。

3. 借入金額と返済比率(返済負担率)

-

年収に対して住宅ローン返済が占める割合を返済比率と言います。

-

給与所得者の目安:年収の25~35%以内

-

自営業者の目安:年収の20~30%以内

-

-

返済比率が低いほど審査は通りやすいです。

4. 信用情報(クレジットヒストリー)

-

過去の借入・返済状況は重要です。

-

遅延や滞納があると審査に落ちやすい

-

クレジットカードやスマホ料金の滞納もチェックされます

-

-

ポイント:

-

過去5年以内の大きな延滞は要注意

-

必要であれば、信用情報を事前に確認可能

-

5. 勤め先・職業の安定性

-

公務員や大手企業勤務は審査に有利

-

転職直後や契約社員だと不利になる場合があります

-

ポイント:

-

勤続年数が短い場合は、ボーナスや過去の職歴で安定性を補う

-

6. その他の資産・負債状況

-

他のローンやカードローンの有無

-

預貯金や不動産などの資産

-

借入が少なく、資産があると審査は有利

7. 物件の担保価値

-

ローンの審査では「物件自体の価値」も審査対象です。

-

新築・駅近・築浅は高評価

-

築古・特殊な建物は評価が低くなることがある

-

✅ 審査を通しやすくするポイントまとめ

-

安定収入を示す

-

頭金を準備する

-

返済比率を低めにする

-

過去の信用情報をクリーンにする

-

勤務先や職業の安定性を示す

-

他の借入を整理する

-

担保価値の高い物件を選ぶ

ファイナンシャルプランナーに相談するも有りですね。

生命保険や住宅ローンなど、個々のライフイベントに沿った資産設計、提案アドバイスを受け安心できる暮らしを確保しましょう!

📧お問い合わせは、うきは市(久留米市・朝倉市)の工務店/やりみず建設🏠✨までどうぞ!