#81 \20代で家を買うために知っておきたい資金のこと!/

20代でマイホームを持つには実際、どのくらいの資金が必要なのか、気になりますよね?

頭金の準備や返済プランなど知っておくべきことがたくさんあります。

今回は年収別に購入できる家の価格や、20代でマイホームを購入するメリットをまとめました📄

将来を見据えた資金管理で、理想のマイホームを手に入れましょう!

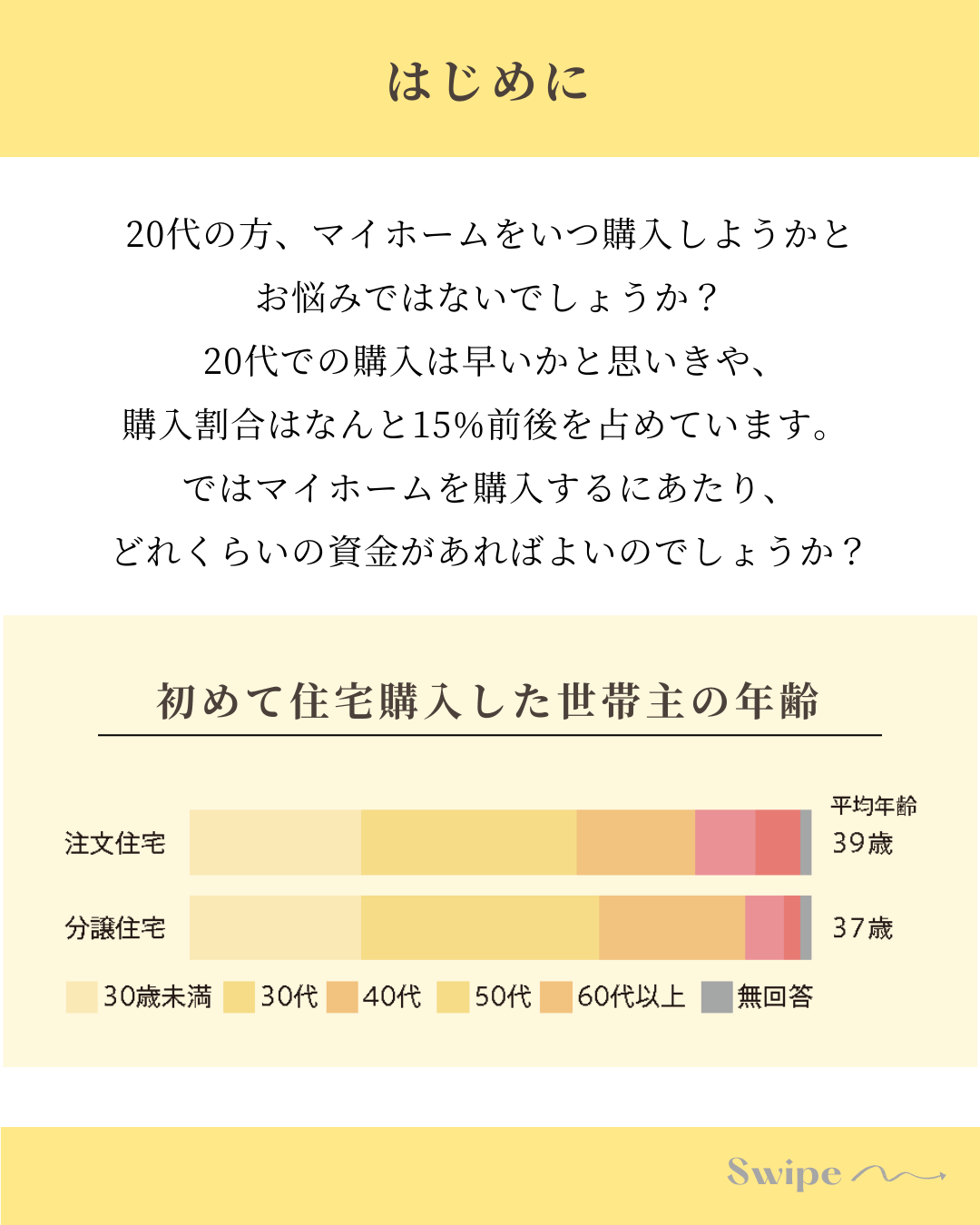

はじめに

平均年齢は39歳で、30代が一番多いです。

結婚して子供ができ、アパートでは手狭になります。

かつフラット35で満80歳を考えると30代が建て時という事ですね。

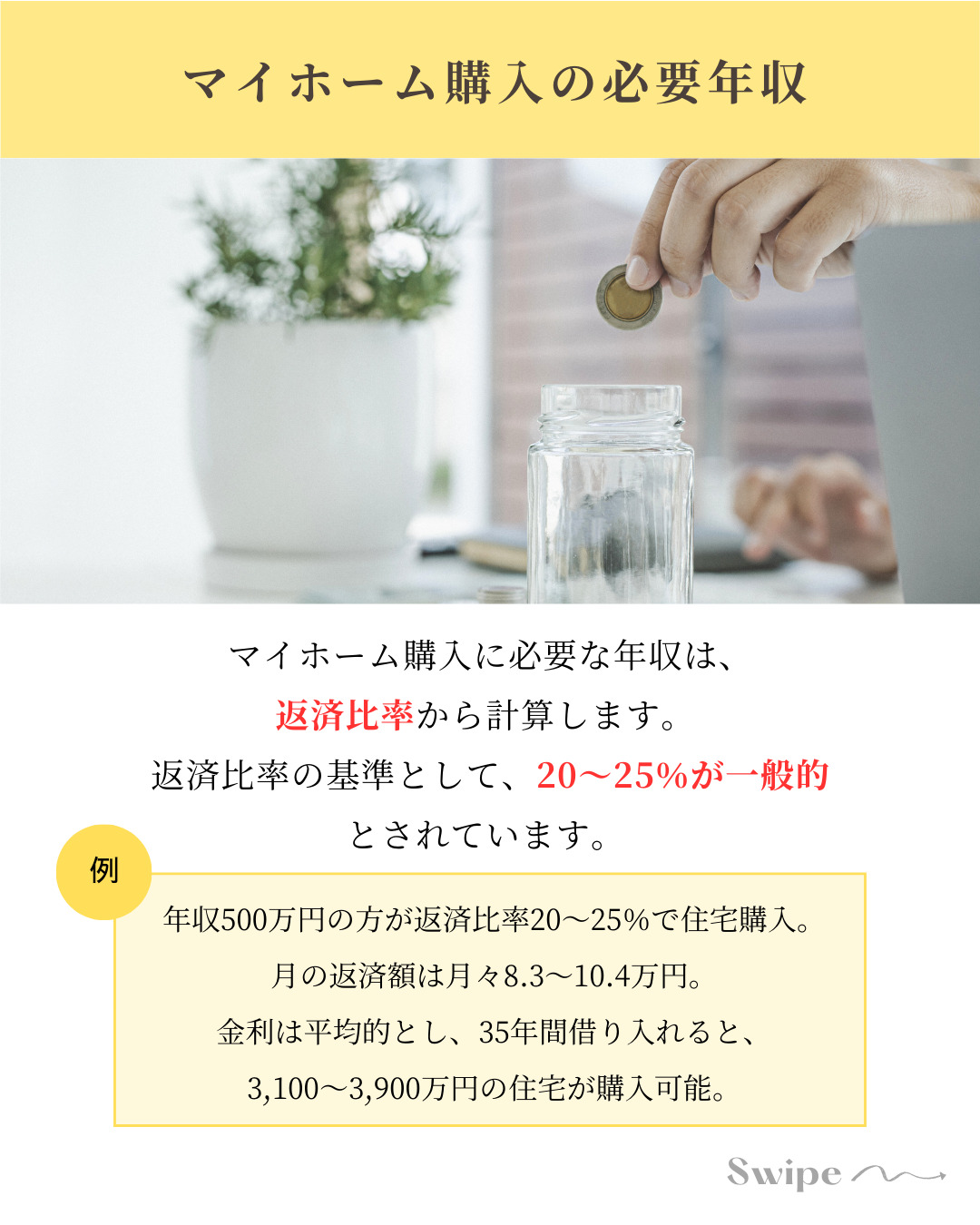

マイホーム購入の必要年収

住宅のみのはなしですね。土地を購入する場合は+土地代がかかります。

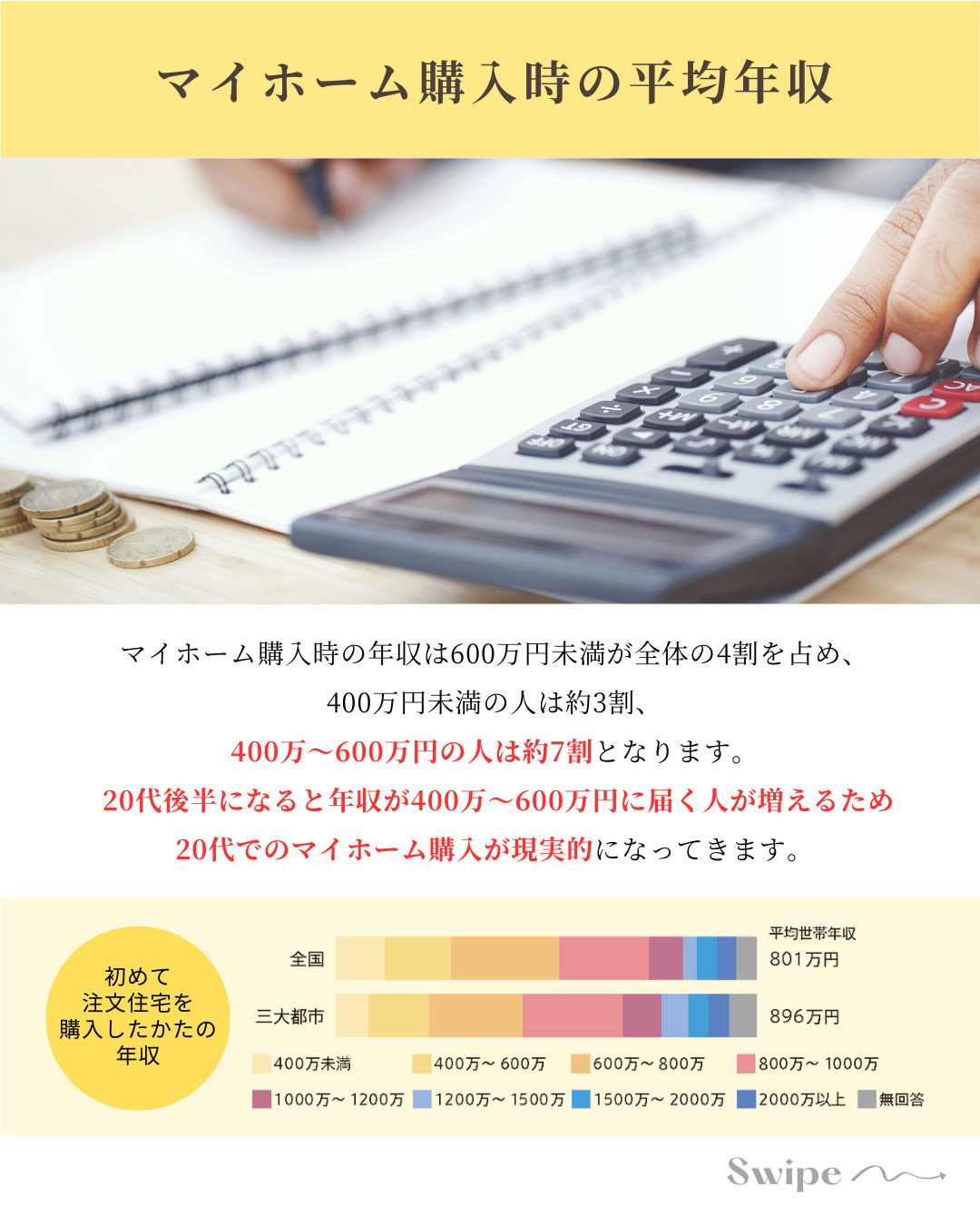

マイホーム購入時の平均年収

世帯年収400万円未満では返済に苦労します。やはり600万円以上は欲しいところですね。

近年の頭金に関する傾向

弊社は頭金0円で、お支払は融資実行後のシステム・完成保証システムを取り入れています。

是非ご検討ください。

年収別、購入できる家の価格

20代でマイホーム購入するメリット

20代でマイホーム購入するメリット

20代でマイホーム購入するときの注意点

20代で家を買うとなると、まだ貯蓄が少なかったり、収入が安定し始めたばかりだったりする世代が多いので、資金面の計画が非常に大切です。以下に、知っておくべきポイントをまとめました。

1. 住宅購入に必要な資金の全体像

住宅購入にかかる費用は「物件価格」だけではありません。

-

頭金:物件価格の一部を自己資金で支払うお金。一般的には物件価格の10~20%が目安。

-

諸費用:ローン手数料、登記費用、仲介手数料、火災保険料など。**物件価格の5~10%**が目安。

-

引越し・家具・リフォーム費用:新生活に必要な費用も忘れずに。

💡 例:3,000万円の家の場合

-

頭金:300~600万円

-

諸費用:150~300万円

-

引越し・家具:50~100万円

→ 合計で500~1,000万円くらい必要になることも

2. 住宅ローンの仕組み

20代だと収入がまだ少ない場合もありますが、長期ローンを組むことで月々の負担を抑えられます。

-

ローン期間:一般的には35年が上限。長いほど月々の支払いは減るが総返済額は増える

-

金利タイプ:固定金利(返済額一定)、変動金利(低金利だが変動リスクあり)

-

返済負担率:年収に対する年間返済額の割合。20代なら年収25~30%以下が目安

💡 収入が少ない場合は、頭金を増やすか、安い物件を選ぶか、親子リレーローンなどの制度を活用することも

3. 20代ならではの資金のポイント

-

貯蓄の目標を早めに立てる

-

目標:頭金+諸費用で少なくとも500万円前後

-

毎月少額でも「先取り貯金」を始める

-

-

ローン控除や補助金を活用

-

住宅ローン控除(所得税減税)で数十万円単位の節税が可能

-

自治体によっては若年層向け助成金・補助金がある

-

-

無理のない返済計画

-

将来の収入増やライフイベント(結婚・出産)も考慮

-

月々のローンは手取り収入の3割以内が目安

-

-

投資・貯蓄とのバランス

-

全額を頭金に回すより、緊急用貯金は確保

-

家の購入後も生活費や教育費、老後資金の準備は必要

-

-

副収入や親からの援助も選択肢

-

贈与税非課税枠(年間110万円まで)を活用して頭金に充てる

-

4. 資金計画の例

-

年収400万円、貯金200万円、3,000万円の家を購入

-

頭金:300万円(貯金から)

-

諸費用:150万円(貯金+親からの援助)

-

ローン:残り2,550万円を35年固定ローン、月々返済約7万円

-

緊急用貯金は100万円残す

✅ ポイントは無理なく返せる金額+将来のライフプランを考慮すること

📧お問い合わせは,うきは市の工務店/やりみず建設🏠✨までどうぞ!