「フラット50」の融資対象住宅が拡大! 若年層で広がる超長期住宅ローン利用に拍車!

フラット50とは?

✅ 概要

-

「最長50年返済/全期間固定金利型」の住宅ローンです。

-

住宅金融支援機構(住宅金融支援機構)と提携する金融機関が取り扱っています。

-

利用対象となる住宅には「長期優良住宅」の認定を受けている、あるいはそれに準ずる性能・基準を満たしていることが条件となっています。

📝 主な条件

-

借入期間:36年以上~50年以下。ただし「80歳-申込時年齢(1年未満切り上げ)」を返済上限とするなど、年齢による制限があります。

-

借入対象住宅:長期優良住宅/予備認定マンション/管理計画認定マンションなど、質の高い住宅が対象。

-

融資額の上限や融資比率にも制限があり、単独で物件価格の9割以内とされているケースがあります。

👍 メリット

-

返済期間を長くとれるため、月々の返済額を抑えやすい。

-

全期間固定金利型なので、金利が上がった場合でも返済額が変わらず、返済計画を立てやすい。

-

高性能住宅(長期優良住宅など)に適用されるため、住宅の質・性能がある程度担保されているという安心感がある。

👎 デメリット・注意点

-

返済期間が長いため、利息総額・総返済額が増える可能性があります。

-

申込年齢が高いと50年フルに返済期間をとれない・老後まで返済が続く可能性もあるため、ライフプランとの整合が重要です。

-

利用可能な金融機関が限られている場合があるため、取扱い先を事前に調べる必要があります。

🎯 こんな人に向いている/向かない

向いている人:

-

将来的に金利上昇リスクを避けたい人。

-

月々の返済負担をできるだけ軽くして、他の生活費・教育費・貯蓄に余裕を持たせたい人。

-

長く住む予定で、住宅の性能を重視する人(長期優良住宅などを検討している場合)。

向いていない可能性がある人:

-

総返済額をできるだけ少なくしたい人。

-

完済年齢が退職後や年金生活期に重なる恐れがある人。

-

住宅ローンの取扱い金融機関が少ない地域・条件の希望がある人。

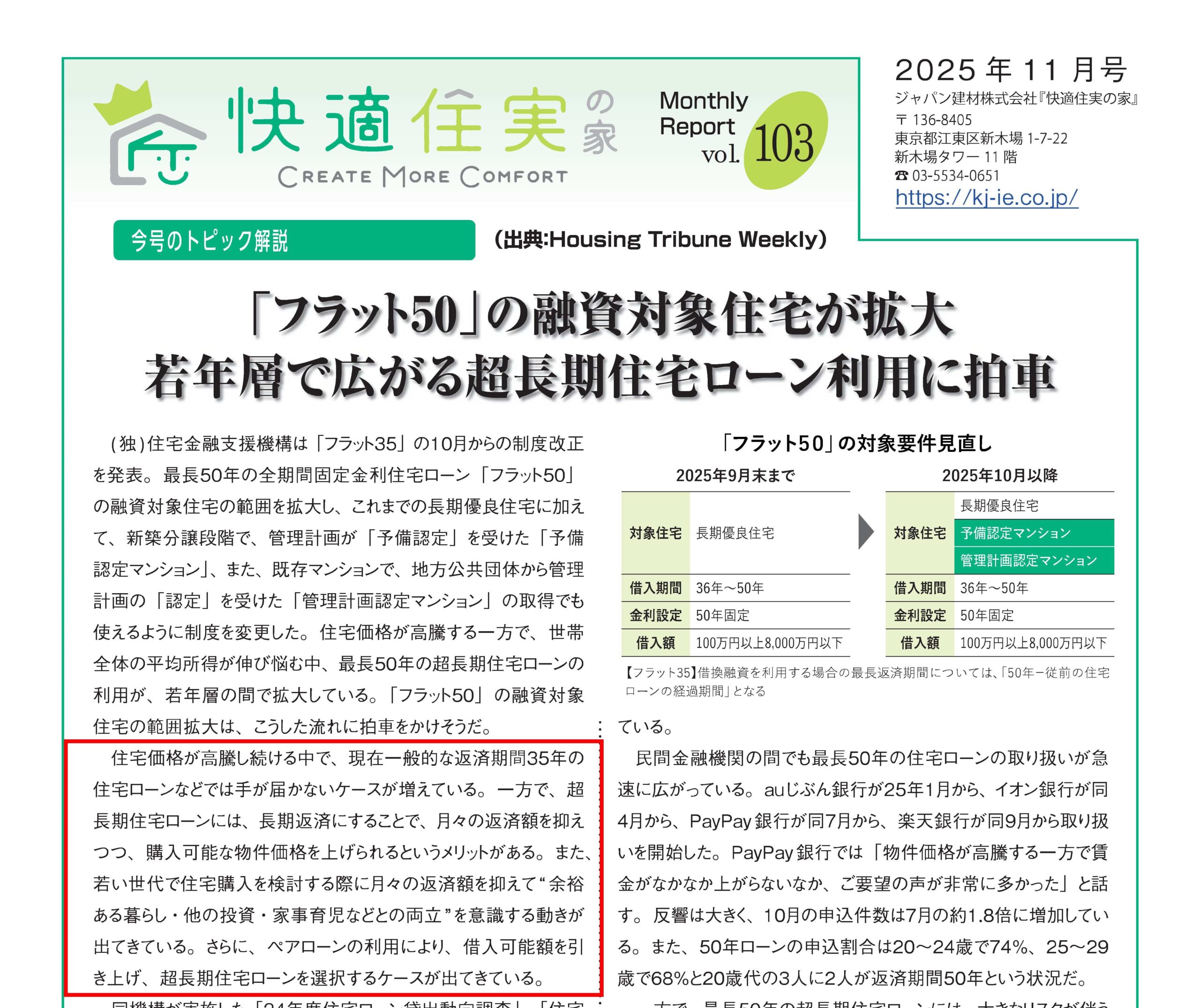

フラット50 の現状(2025年時点)

-

対象住宅の拡大(制度改正)

-

2025年10月から、フラット50の「融資対象住宅」の範囲が拡充されます。従来は主に「長期優良住宅」でしたが、新たに 予備認定マンション と 管理計画認定マンション が対象になります。

-

これにより、より多様な住宅(特に分譲マンション)でもフラット50が使えるようになる見通しです。

-

-

金利の引き下げ

-

住宅金融支援機構が2023年9月にフラット50の金利を引き下げています。

-

引き下げ後の金利例は、当初5年が 1.55%、6~10年が 1.80%、11~50年が 2.05%。

-

もし金利を見直していなかった場合と比べて、総返済額がかなり軽減される試算も出ています(例:4000万円借りたケースで約400万円の総返済額減)。

-

-

金利レンジ・最頻金利

-

2025年10月時点でのフラット50の金利は「36~50年返済」で 1.99%~2.46% のレンジ。最頻金利は 1.99%。

-

ただし、金融機関や商品によって実際の金利、手数料、条件(団信など)は異なる可能性があります。

-

-

事務手数料・融資率

-

一部金融機関(例:ハウス・デポ)の資料では、フラット50の事務手数料が 融資額 × 2.20% という設定が見られます。

-

また、融資率(借入可能額 vs 物件価格)に関する制限を設けているケースもあるようです。

-

-

利用者の傾向

-

若年層(30歳未満・30代)での申込が増えているという報告があります。特に長期間返済できるメリットを見込んだ利用が進んでいるようです。

-

ただし、50年ローンという非常に長期の返済になるため、完済時年齢や将来の収入見通しを慎重に考える必要がある、という指摘もあります。

-

-

政策的背景・意図

2025年11月時点での フラット50(「最長50年・全期間固定金利型住宅ローン」) の主な金融機関における金利(または金利帯)を、調べられた範囲でご案内します。ただし、実際の適用金利は申込時期・融資条件(借入金額・融資率・団信加入の有無など)・実行月の金利変動などによって異なります。申込前に必ず各金融機関で最新の金利を確認してください。

💼 金利例

| 金融機関/商品 | 借入期間/条件 | 金利(目安) |

|---|---|---|

| 百五銀行 「百五ホームローン“フラット50”」 | 借入期間36~50年、融資率9割以下・新機構団信加入の場合 hyakugo.co.jp | 年 2.00% hyakugo.co.jp |

| 同上(融資率9割超の場合) | 借入期間36~50年、融資率9割超・新機構団信加入の場合 hyakugo.co.jp | 年 2.11% hyakugo.co.jp |

| 114銀行(例) | 借入期間36~50年 固定金利型商品として提示あり 114銀行 | 年 2.35%~2.46% 114銀行 |

| 全体的な制度レンジ(参考) | 借入期間36~50年/融資割合等により変動 フラット35+2フラット35+2 | 金利レンジとして「おおよそ2%台前半」 |

| 金融機関 | 状況(要点) | 参照 |

|---|

| 横浜銀行(地方銀の例) | 住宅ローンの固定/変動金利を公開。地方銀行はフラット50を取り扱う支店とそうでない支店がある/条件差が大きいため、支店確認が重要。 Boy+1 |

要点(まとめ)

-

住信SBIネット銀行は2025年にフラット50取り扱いを公表しており、ウェブ上で商品ページも確認できます。ネット銀行+1

-

メガバンク(みずほ、三菱UFJ、三井住友)は住宅ローンの金利表を出しているものの、フラット50特有の表記が必ずしもトップページで確認できない場合があります(取り扱いがあるかは要照会)。みずほ銀行+2MUFGバンキング+2

-

ネット銀行や一部地方銀行はフラット35/50の金利推移や商品ページを公開しているケースが多く、表示金利や当初優遇(当初数年の引き下げ等)の有無を比較することが可能です。楽天銀行+2楽天銀行+2

-

最終的な適用金利は「融資実行月」の金利・審査条件で決まるため、一覧は参考であり、申込前確認が必須です。ネット銀行+1